(学生记者 肖诗弋)2022年5月6日上午九时,由数字技术与现代金融学科创新引智基地、金融学院及协同院系联合主办的第七期数字技术与经济金融前沿论坛在线上成功举行。本次论坛邀请威斯康星大学麦迪逊分校艾恒杰教授主讲,主题为“Information-driven volatility”。本次讲座由基地执行副主任孙宪明副教授主持。

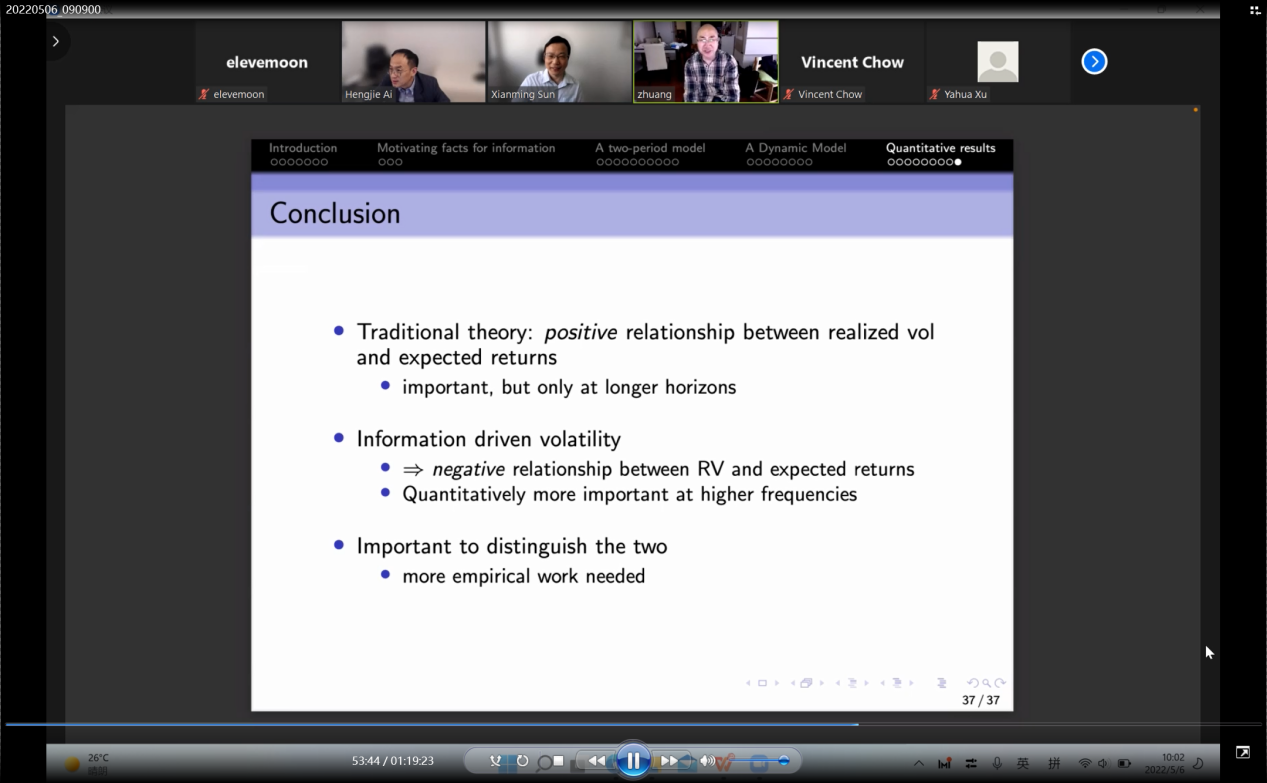

标准无套利模型认为预期波动率与预期收益存在正相关关系。然而,实证经验(最早可追溯到1990s)表明过去的已实现波动率往往与未来的预期收益反向相关。由此,艾教授及合作者提出了信息驱动的波动率理论。该理论表明,在宏观经济不确定性保持不变、市场信号准确的情况下,市场对信息的反应会带走一部分不确定性,剩余的未来波动率降低。因此,信息驱动的波动率会诱发已实现波动率与未来的预期波动率、期收益率之间的负相关关系。

基于这一直觉,艾教授及其合作者通过构建两阶段(A two-Period Model)和动态的(A Dynamic Model)资产定价模型。结果表明,这一信息驱动的波动率可以解释一些与波动率相关的资产定价难题,如波动率管理的投资组合的回报率,“方差风险溢价”的回报预测性(Bollerslev, Tauchen, and Zhou, 2009),以及宏观经济公告日隐含波动率降低对回报的预测性。

艾教授的分享结束后,孙宪明老师对艾教授的精彩演讲表示感谢,并对本次论坛进行了总结,金融学院庄子罐老师与艾教授进行问答交流。至此,第七期数字技术与经济金融前沿论坛圆满结束。